Travailler en freelance, c’est s’offrir une liberté sans pareil mais aussi endosser toutes les responsabilités liées à sa protection sociale. L’assurance prévoyance et la retraite sont des sujets essentiels pour sécuriser son avenir et celui de ses proches. En 2025, avec un paysage assurantiel toujours plus riche et des offres spécifiques qui fleurissent pour les freelances, il est crucial de savoir décoder, comparer et choisir les solutions qui correspondent vraiment à votre situation. Que ce soit pour combler les lacunes souvent criantes de la Sécurité sociale des indépendants (SSI), ou pour préparer une retraite digne, cet article vous plonge dans un comparatif clair et pratique des plans de retraite et prévoyance taillés pour les freelances, avec un focus sur les meilleurs assureurs et conseils personnalisés. Alors, que vaut une prévoyance SwissLife ou une retraite chez AG2R La Mondiale ? Quelles garanties prioriser selon son activité ? Comment optimiser ses cotisations et bénéficier d’avantages fiscaux ? On vous dit tout, avec astuces, tableaux et exemples concrets.

Assurance prévoyance pour freelance : bien comprendre les garanties indispensables en 2025

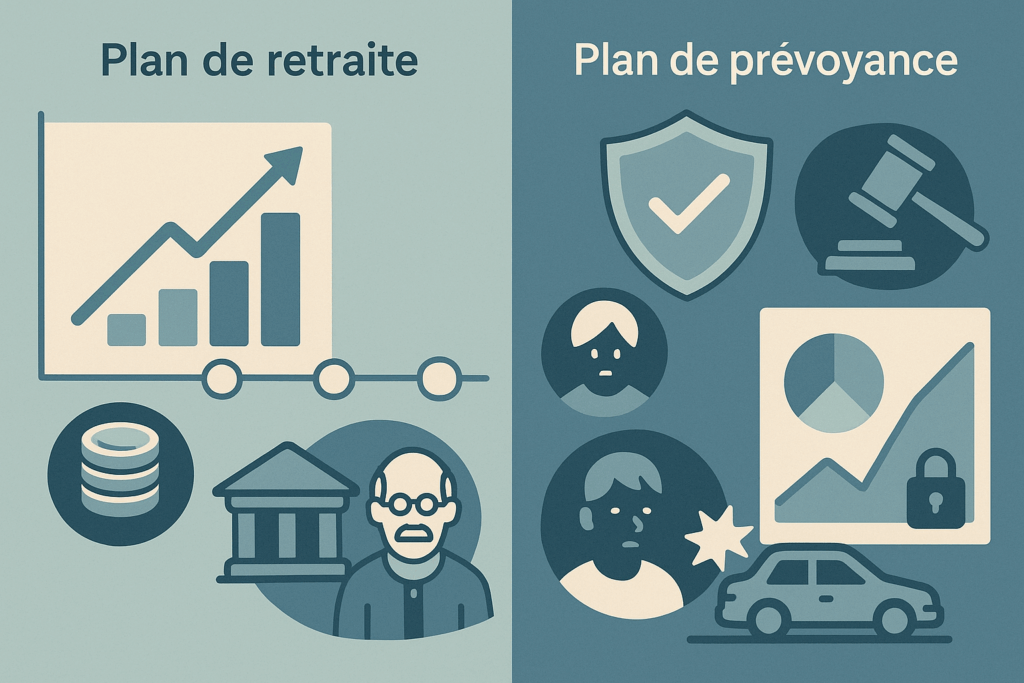

Être freelance, c’est vivre avec une autonomie totale, mais aussi faire face seul à tous les imprévus : maladie, accident, invalidité, voire décès. Sans un filet de sécurité solide, un arrêt prolongé peut vite mettre l’activité à mal, et parfois même compromettre l’équilibre financier personnel et familial. C’est là qu’intervient la assurance prévoyance, un incontournable pour protéger ses revenus et ses proches. Cette couverture compense la perte de revenus en cas d’incapacité temporaire ou permanente de travail et sécurise financièrement les bénéficiaires en cas de décès du travailleur indépendant.

La SSI offre une couverture, mais souvent insuffisante : indemnités journalières plafonnées, délais de franchises assez longs, et plafond d’indemnisation qui ne couvre qu’une partie des pertes. Par exemple, un freelance avec un revenu annuel de 30 000 € en arrêt maladie de 6 mois percevra environ 7 380 € d’indemnités, loin derrière son salaire théorique de 15 000 €. La nécessité d’une assurance complémentaire est donc évidente.

Les garanties clés à retenir :

- Indemnités journalières : remplacent le revenu en cas d’arrêt de travail. Plus elles sont élevées et paramétrables, mieux c’est.

- Rente d’invalidité : versement d’un revenu mensuel si l’incapacité est permanente.

- Capital décès : somme versée aux ayants droit, protégeant ainsi la famille.

- Rente éducation : soutien pour les enfants à charge en cas de coup dur.

- Assistance : services d’aide à domicile ou soutien psychologique.

Les défenseurs comme SwissLife, Malakoff Humanis, CNP Assurances, ou encore Axa proposent des contrats adaptables permettant de sélectionner ses garanties. Attention aux délais de franchise (période avant perception des indemnités) qui peuvent aller de 7 à 90 jours selon les contrats. Pour un freelance, préférer une franchise courte évite un trou de trésorerie dangereux.

Le coût moyen oscille entre 30 € et 100 € par mois, selon l’âge, les garanties et le secteur d’activité. Par exemple, une indépendance informatique relativement saine peut trouver un contrat à partir de 45-50 € par mois.

| Garantie | Description | Importance | Coût mensuel indicatif |

|---|---|---|---|

| Indemnités journalières | Versement d’un revenu journalier en cas d’arrêt maladie ou accident | Très élevé | 25€ – 60€ |

| Rente d’invalidité | Revenu mensuel si incapacité permanente | Élevé | 15€ – 40€ |

| Capital décès | Soutien à la famille après décès | Moyen | 10€ – 30€ |

| Rente éducation | Aide financière aux enfants | Variable | 5€ – 15€ |

| Assistance | Accompagnement et aides diverses | Complémentaire | 5€ – 10€ |

Pour aller plus loin et optimiser vos revenus, découvrez également comment maximiser vos revenus freelance grâce à une gestion optimale des tarifs.

Comment choisir son contrat de prévoyance adapté à son activité ?

Tout d’abord, faites une évaluation sérieuse de vos besoins :

- Montant de vos revenus à protéger

- Charges fixes mensuelles (loyer, électricité, abonnements)

- Composition familiale (enfants à charge, conjoint)

- Vulnérabilité spécifique liée à votre métier (exposition aux risques physiques, stress)

Ensuite, examinez minutieusement :

- Les exclusions de garantie, souvent négligées mais cruciales (pathologies déjà existantes, sports extrêmes, etc.)

- Les options supplémentaires utiles (rente éducation, assistance psychologique)

- Les délais de carence et franchise

- La flexibilité de l’offre (possibilité de modulation en cours d’activité)

Pour accompagner ce choix, de nombreux freelances se tournent vers des assureurs réputés comme Luko, Lemonade, Maaf, Groupama ou encore AG2R La Mondiale, souvent associés à des courtiers en ligne proposant des devis personnalisés. En 2025, plusieurs plateformes offrent des outils de souscription et de simulation accessibles et sans engagement. Parmi elles, vous pouvez regarder cette liste des meilleures assurances prévoyance freelance pour comprendre leur intérêt clé.

Réussir sa retraite de freelance : comment comparer et choisir le meilleur plan ?

Préparer sa retraite en freelance ne s’improvise pas, car le régime obligatoire des indépendants ne garantit pas toujours l’équivalent des prestations du régime salarié. Concilier autonomie et sécurité relève d’un vrai travail d’organisation et d’anticipation.

Le régime de base auquel vous cotisez dépend essentiellement de votre statut. Vous êtes souvent affilié à la Sécurité sociale des indépendants (SSI) mais le niveau des rentes n’est pas forcément satisfaisant. Il est donc recommandé fortement de souscrire un plan supplémentaire, individuel ou collectif. Plusieurs organismes se disputent la confiance des freelances en 2025 : CNP Assurances, SwissLife, AG2R La Mondiale, Malakoff Humanis sont parmi les grands acteurs à considérer.

Les solutions de retraite complémentaires les plus populaires en freelance sont :

- Plan d’Épargne Retraite (PER) : très modulaire, déductible fiscalement et adaptée aux indépendants.

- Contrats Madelin : classiques mais efficaces, ils permettent une déduction importante des cotisations et offrent un bon déroulement de la retraite.

- Contrats d’assurance vie liés à la retraite : flexibles mais fiscalement moins avantageux.

Pour choisir, il faut étudier :

- Le montant des cotisations adaptées à votre capacité financière.

- Le rendement du produit et la qualité de la gestion des fonds.

- Les options de sortie en capital ou rente.

- L’impact fiscal sur vos revenus actuels.

Un point souvent oublié : bien comprendre le traitement des anciens revenus pour le calcul de la pension et le délai de carence avant d’avoir une prestation. Cherchez également la possibilité d’ajuster vos versements dans le temps selon votre activité.

| Plan de retraite | Avantages | Inconvénients | Assureurs / Fournisseurs |

|---|---|---|---|

| PER (Plan Épargne Retraite) | Déduction fiscale, flexibilité, sortie en capital ou rente | Risque de placement, blocage des fonds avant départ en retraite | SwissLife, CNP Assurances, AG2R La Mondiale |

| Contrat Madelin | Déduction fiscale avantageuse, spécifiquement conçu pour les indépendants | Frais parfois élevés, options limitées en sortie | Malakoff Humanis, Axa, Maaf |

| Assurance vie | Flexibilité, disponibilité | Fiscalité moins avantageuse, pas dédié à la retraite | Groupama, Lemonade |

Pour un aperçu complet des stratégies à adopter, vous pouvez consulter notre dossier sur l’investissement dans un plan privé retraite freelance, qui détaille les bonnes pratiques et les pièges à éviter.

Les astuces pour optimiser ses cotisations et profiter pleinement des avantages fiscaux

Le saviez-vous ? En souscrivant notamment à un contrat Madelin, vous pouvez bénéficier d’une déduction fiscale très intéressante, souvent sous-estimée. Les plafonds s’adaptent à vos revenus avec un calcul précis – environ 3,75 % du revenu professionnel plus 7 % du plafond annuel de la sécurité sociale (PASS) – ce qui permet d’optimiser sa base imposable.

Quelques pistes concrètes :

- Calculez précisément votre revenu moyen pour déterminer le plafond de déduction.

- Si vous avez un conjoint non indépendant, pensez à souscrire un contrat collectif pour intégrer ses garanties.

- Arrêtez vos versements en cas de baisse temporaire d’activité pour maîtriser votre trésorerie.

- Pensez à diversifier vos outils : un PER complété d’une assurance vie peut être une bonne stratégie.

Pour mieux appréhender ces sujets, tournez-vous vers des guides complets reconnus, comme celui-ci : mon avis sur les meilleures solutions retraite freelance.

Comparatif détaillé des assurances prévoyance et retraite à destination des freelances

Avec la multiplication des offres, choisir entre SwissLife, Axa, Malakoff Humanis ou encore Lemonade peut paraître complexe. Chacun de ces assureurs apporte sa touche, correspondant à différents profils et attentes.

Les critères essentiels pour bien comparer :

- La qualité du service client et la réactivité

- La simplicité des formalités (notamment des questions médicales)

- Le coût global et l’évolution tarifaire dans le temps

- La modularité des garanties et la possibilité d’ajustement

- Les exclusions de garantie (attention aux clauses cachées)

- Les prestations spécifiques comme la prise en charge de la grossesse pathologique (ex : Abeille)

Ci-dessous un tableau comparatif synthétique des principales offres en 2025 :

| Assureur | Force de l’offre | Tarif indicatif | Type contrat | Avantages spécifiques |

|---|---|---|---|---|

| SwissLife | Tarification avantageuse, IJ jusqu’à 6000€/mois, options franchises courtes | Dès 45€/mois | TNS | Contrats modulables, bonne réputation |

| Abeille | Bonne prise en charge grossesse pathologique, service client efficace | Dès 50€/mois | TNS | Garantie maternité rare |

| Alptis | Tarification par âge d’adhésion, idéale pour professions médicales | Variable | TNS | Formalités médicales allégées |

| April | Contrats très modulables, spécifiques aux besoins freelances | Variable | TNS | Options confort dos et psy |

| Malakoff Humanis | Complementarité retraite et prévoyance, réseau étendu | Selon garanties | TNS | Accompagnement personnalisé |

En priorisant une solution fiable, flexible et adaptée, un freelance s’assure d’une protection maximale à tarifs maîtrisés. Pour davantage d’avis et comparatifs, consultez la sélection mise à jour sur les meilleures mutuelles pour freelances, un sujet complémentaire souvent lié à la prévoyance.

Les démarches pour souscrire une prévoyance ou un plan retraite : étapes et conseils pratiques

Se lancer dans la souscription d’une assurance prévoyance ou d’un plan retraite peut paraître un parcours du combattant. En 2025, plusieurs passerelles facilitent le processus mais attention aux pièges classiques :

- Définir avec précision votre profil : âge, métier, chiffre d’affaires, situation familiale

- Recueillir et comparer plusieurs devis, en priorisant les options et limites de garanties

- Préparer les formalités médicales : questionnaire de santé obligatoire selon les contrats

- Évaluer les clauses de délais de carence et franchises avec attention

- Prendre conseil auprès d’experts, notamment dans les sociétés spécialisées comme Revital ou via des plateformes de comparateurs en ligne

Chaque étape est capitale pour éviter des mauvaises surprises et garantir un contrat solide. Par exemple, un freelance en informatique de 46 ans avec un revenu annuel de 60 000€ paiera environ 61 € mensuels pour une prévoyance complète avec une franchise courte et une rente invalidité appréciable. Un jeune freelance de 27 ans à Paris avec un revenu de 40 000€ aura une prime bien moindre, autour de 23 € par mois.

| Profil | Garanties | Franchise | Tarif mensuel |

|---|---|---|---|

| Freelance parisien, 27 ans, 40 000 € annuel | IJ + décès (rente viagère) + invalidité (rente d’incapacité) | 30 jours | 23 € |

| Freelance informatique lyonnais, 46 ans, 60 000 € annuel | IJ + décès (rente viagère) + invalidité (rente d’incapacité) | 15 jours | 61 € |

Pour ne rien oublier et avancer sereinement, vous pouvez suivre ce guide complet sur les droits sociaux, sécurité sociale, retraite et santé des freelances.

Quelques règles d’or avant de vous engager

- Ne négligez pas les délais de franchise ; un contrat à bas prix avec 90 jours de franchise vous expose à un risque important en cas d’arrêt.

- Lisez attentivement toutes les exclusions : pathologies, sports, professions spécifiques

- Contrôlez bien les augmentations tarifaires dans les années suivantes (échéancier)

- Favorisez les comparateurs en ligne plutôt que les courtiers traditionnels pour élargir les offres et limiter les frais

- Misez sur un accompagnement personnalisé si vous êtes novice

FAQ : Questions fréquentes sur la prévoyance et retraite pour freelances

- Faut-il obligatoirement une assurance prévoyance quand on est freelance ?

Ce n’est pas obligatoire, mais fortement conseillé car la SSI offre une protection limitée. Sans prévoyance, votre activité et vos finances peuvent être fragilisées en cas d’incapacité ou de maladie. - Comment optimiser ses cotisations retraite quand on est freelance ?

Utilisez les contrats Madelin ou PER, qui proposent des avantages fiscaux notables. Adaptez vos versements selon vos revenus, et diversifiez vos placements. - Quels assureurs domaine de la prévoyance pour freelances sont les plus recommandés ?

En 2025, SwissLife, Malakoff Humanis, Axa et AG2R La Mondiale restent des références solides grâce à leur expérience, modularité et accompagnement. - Peut-on déduire ses cotisations dans la déclaration fiscale ?

Oui, notamment les cotisations Madelin sont déductibles dans certaines limites fixées par la loi. C’est un levier important pour gérer ses finances. - Le congé maternité freelance est-il couvert ?

La SSI verse des indemnités journalières de base, mais certains contrats de prévoyance intègrent des garanties maternité ou grossesse pathologique, très utiles pour compléter.

Transparence : rédaction assistée par IA, informations vérifiées aux sources officielles, relu et validé par un humain. Notre charte éditoriale